長期の入院や手術などで、医療費が高額になってしまった時って大変ですよね?

そんなときに、健康保険には高額療養費制度というものがあります。

病院で支払った医療費が一定の額を超えると、その超えた部分が戻ってくる仕組みです。

高額療養費制度とは?

高額療養費制度とは、1ヶ月間に支払った医療費が、ある一定額(自己負担限度額)を超えると、その超えた部分について、後から健康保険組合などから支給される制度です。

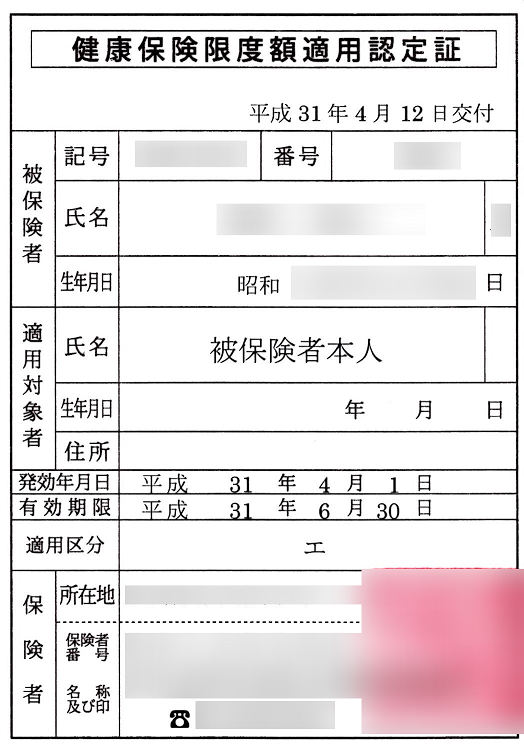

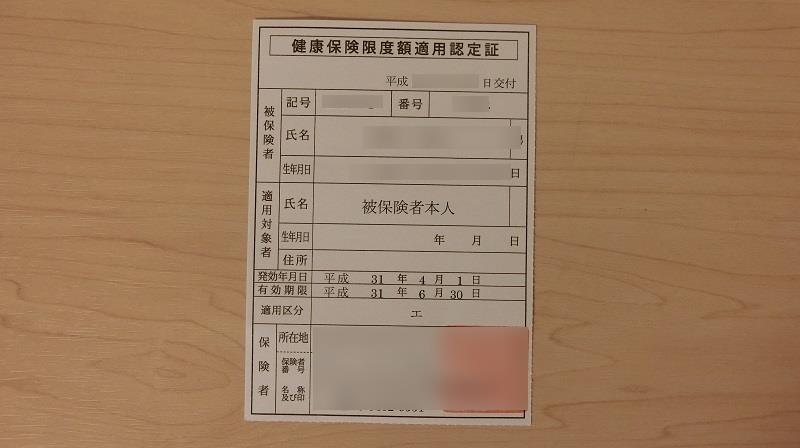

ただ、事前に健康保険組合などから、限度額適用認定証というものを取り寄せておけば、支払いは最初から自己負担限度額で済みます。

つまり、1か月間に支払った医療費がどんなに高くなっても、自己負担は一定額で済むので、とてもありがたい制度なんです。

自己負担限度額とはいくら?

では、そのある一定額(自己負担限度額)はいくらなのでしょうか?

それは、個人の収入によって変わります。

| 標準報酬月額 | 1ヶ月の自己負担限度額 | 4回目以降 |

| 市町村民税非課税世帯 | 35,400円 | 24,600円 |

| 26万円以下 | 57,600円 | 44,400円 |

| 28万円~50万円 | 80,100円+(総医療費ー267,000円)×1% | 44,400円 |

| 53万円~79万円 | 167,400円+(総医療費ー558,000円)×1% | 93,000円 |

| 83万円以上 | 252,600円+(総医療費ー842,000円)×1% | 140,100円 |

つまり、収入が多い人の方が、自己負担限度額が高くなるんですね。

標準報酬月額とは、4~6月の給与の平均値のことです。一般的な世帯だと、標準報酬月額が28万~50万円の区分に該当し、自己負担額は80,100円+(総医療費ー267,000円)×1%になることが多いです。

なんかややこしい計算ですが、これはかかった医療費の267,000円までは通常通り3割負担(267,000円×0.3=80,100円)となり、それを超えた部分(総医療費ー267,000円)については、1%の負担でいいという意味です。

例えば、総医療費が100万円だとすると、窓口支払いは通常通りの3割負担で30万円になります。これに高額療養費制度を適用すると、自己負担限度額は、80,100円+(100万円-267,000)×1%=87,430円になります。

1年以内に、高額療養費給付に該当する月が3回以上ある場合、4回目以降は自己負担限度額がさらに引き下げられます。ただ、途中で健康保険組合などを変えた場合は、回数は通算されませんので、注意が必要ですね。

計算は1ヶ月単位

高額療養費の計算は1ヶ月単位で、1ヶ月とはその月の1日~月末までの間です。

そのため、入院などが長引いて、月をまたいでしまった場合は、各月ごとに別々に計算されてしまいますので、注意が必要です。

もし、緊急性がない入院で、日程が決められる場合は、月をまたがないように月初に入院するなど1ヶ月以内に収まるようにすれば、ひと月の自己負担限度額の範囲で収めることができます。

私も手術を決めて入院した際は、医師と相談し、月をまたがないような日程にしてもらいました。入院の際は、積極的に医師と日程の相談をするといいですよ。

支払時に限度額で済ませられる

高額療養費制度は、もともとは一度、窓口で高額な医療費を支払ってから、健康保険組合などから還付を受けるという制度でした。

その後、あらかじめ健康保険組合などから限度額適用認定証を取り寄せておけば、精算時に最初から支払いが限度額で済むようになりました。

これで、多額のお金を用意しておく必要もなくなり、とても使いやすい制度になりました。

認定証は、退院後や有効期間が切れた後は、健康保険組合などに返却が必要です。

高額療養費の対象外となる費用

高額療養費制度も対象外の費用があります。それは、

- 入院時の食事代

- 差額ベッド代

- 自由診療(インプラントや不妊治療などの保険外診療)

- 先進医療の先進技術部分

などです。

高額療養費制度の実際の流れ

私が高額療養費制度を利用した、実際の流れを紹介したいと思います。

入院などが決まったらすぐに限度額適用認定証を入手する

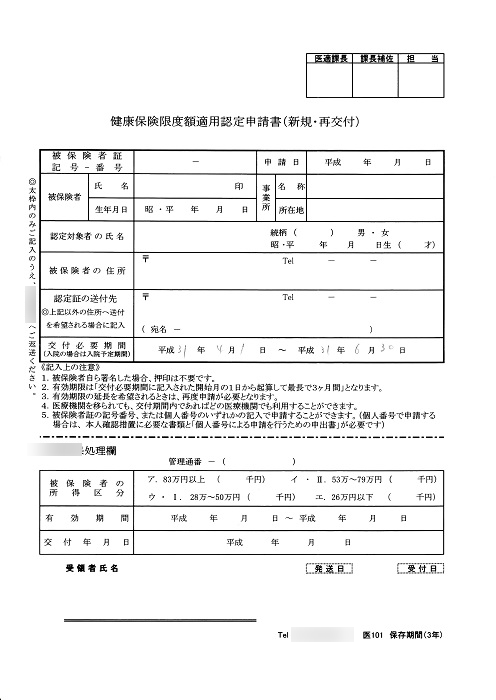

入院や外来で、医療費が高額になることが分かっていたら、各健康保険組合などから限度額適用認定証を取り寄せます。

▼会社から申請用紙をもらい、必要事項を記入して、会社に提出します。

会社から健康保険組合などに申請書が送られ、その人の給与から自己負担限度額の区分が決定され、私たちのもとに限度額適用認定証が送られてきます。

▼送られてきた限度額適用認定証は、普通の健康保険証とそっくり同じ大きさです。私はお給料がとっても安いので、適用区分は「エ」のため限度額は57,600円です!(笑)

限度額適用認定証を入手せずに、窓口で高額な医療費を支払ってしまっても、後から健康保険組合などに申請することにより、高額療養費の還付を受けられますのでご安心ください。

ただし、2年を過ぎると時効になってしまいますので、お早めに申請してくださいね。

入院時などに限度額適用認定証を掲示する

入院手続きの時などに、取り寄せた限度額適用認定証を係の人に見せればそれでOK!その後、退院する時、医療費の支払額が自己負担の限度額で済みます。

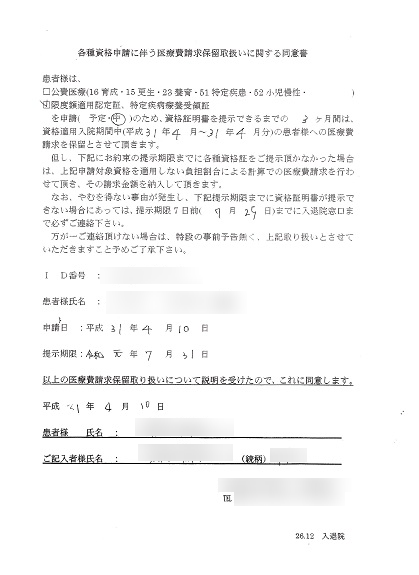

▼万一、限度額適用認定証を忘れてしまったり、まだ取り寄せていなくても、係の人に事情を話せば、医療費請求保留の同意書にサインして、限度額適用認定証を取り寄せるまでの間、医療費の支払いを止めてくれます。

実際に私は、入院の手続き時に限度額適用認定証を忘れていて、支払いを一時保留にしてもらいました。

支払い時は限度額の範囲内

その後、入院生活が終わり退院となると、医療費の精算に移ります。入院後に限度額適用認定証を取り寄せたので、支払い時は自己負担限度額で済みました。

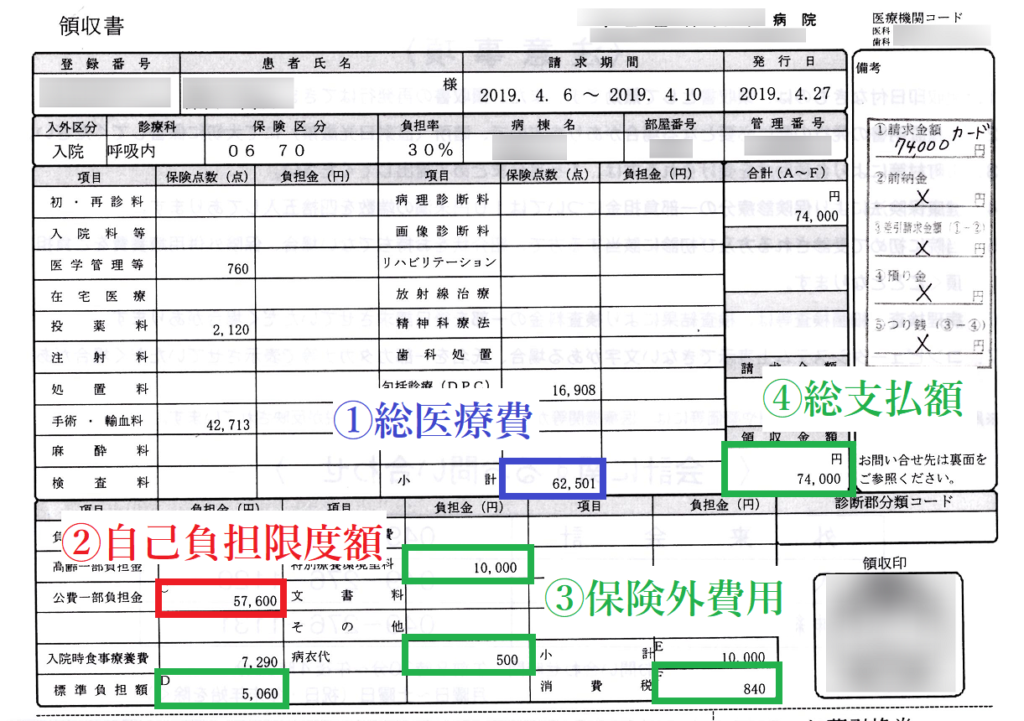

▼領収書を見ると、実際にかかった総医療費は62,501点(①)で、1点=10円ですから、62万5010円!で、窓口負担は3割ですから18万7500円という高額な費用!

その高額な医療費が、私の場合は自己負担限度額の57,600円(②)で済みました!!

その他に、保険適用外の差額ベッド代10,000円、食事代5,060円、病衣代500円と消費税840円(③)を加えて、窓口支払額は74,000円(④)で済みました。

つまり、この高額療養費制度のお陰で、12万9900円程度も浮きました!(笑)とっても助かります!

同月内に再入院し、医療費は0円

その後、私は同月内に、同じ手術のために再入院しました。

しかし、今回の入院費用は、前回の入院の費用と合算されます。前回の精算時に、すでに自己負担限度額いっぱいに支払っていたので、同月内の医療費は0円です。

▼総医療費は16,998点(①)の16万9980円で、窓口負担は3割のため50,990円ですが、今回はその費用はかかりません。かかったのは、保険外の食事代4,600円、病衣代400円とその消費税32円(②)の合計5、032円(③)だけを支払いました。

あとから払い戻しも受けられる

限度額適用認定証を忘れて、一旦医療費を全額自己負担しても、あとから健康保険組合などに申請すれば、限度額を超えた部分の医療費は戻ってきますので、ご安心ください。

まとめ

この制度は、自分で申請する必要があるため、何も知らずにそのまま高額な医療費を支払っている方もかなり多いようです。

かく言う私の父も、一度手術で入院したときにこの制度を利用せずに、高い医療費をそのまま支払っていました。

今は、医療機関の方からこの制度の説明をしてくれる場合も多いので、よく話を聞くといいと思います。

この制度を有効活用して、安心、快適な入院生活をお送りくださいね!