会社に勤めている方は、労働組合で強制的にこくみん共済coopに加入している方も多いと思います。

以前は、「全労災」という名称でしたが、2019年6月から「こくみん共済 coop」と名前を変えました。

私の会社の労働組合も、こくみん共済coopに加入しています。今回は、私が病気で入院、手術をしたため、その共済金を請求しましたので、その流れを説明したいと思います。

会社の担当者から請求用紙と同意書をもらう

労働組合経由でこくみん共済coop(全労災)に加入している場合は、直接こくみん共済coopに申請をするのではなく、労働組合の担当者から手続きを行います。

まずは組合の担当者から、「共済金の請求書」と「個人情報の取り扱いに関する同意書」をもらいます。

それに加えて、入院時にもらった「医療費の領収書」と「診療明細書」を自分で用意します。

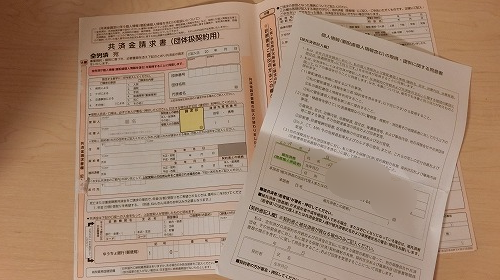

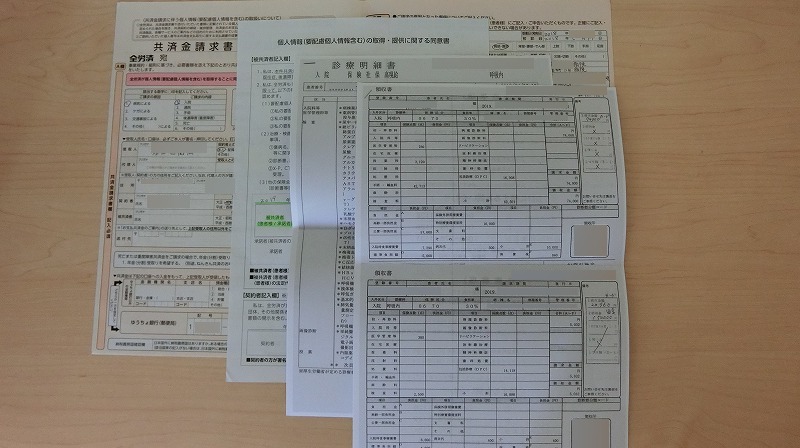

共済金請求に必要な物

- 共済金請求書(組合からもらう)

- 個人情報の取り扱いに関する同意書(組合からもらう)

- 医療費の領収書(自分で用意)

- 診療明細書(自分で用意)

▲必要書類を入手します

▲必要書類を入手します

共済金請求書の記入

私の組合は、こくみん共済coopの「団体生命共済」に加入していたため、それを例に説明します。

私の症状例

今回の共済金請求の記入に当たって、私が入院、手術したことの内容です。

- 子供の頃からのぜん息の持病があった

- 1年前にぜん息が急激に悪化

- 最初に、かかり付けの地元の病院で診察し、大学病院に紹介される

- 大学病院で5日×3回、合計15日間の入院をし、手術は3回した

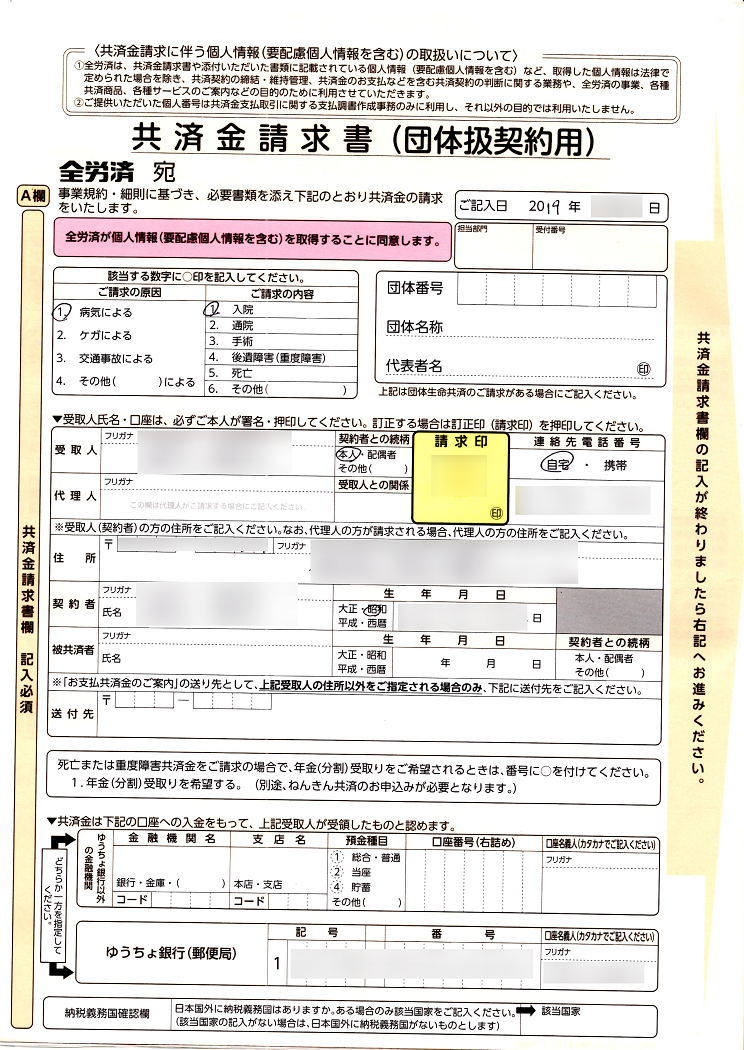

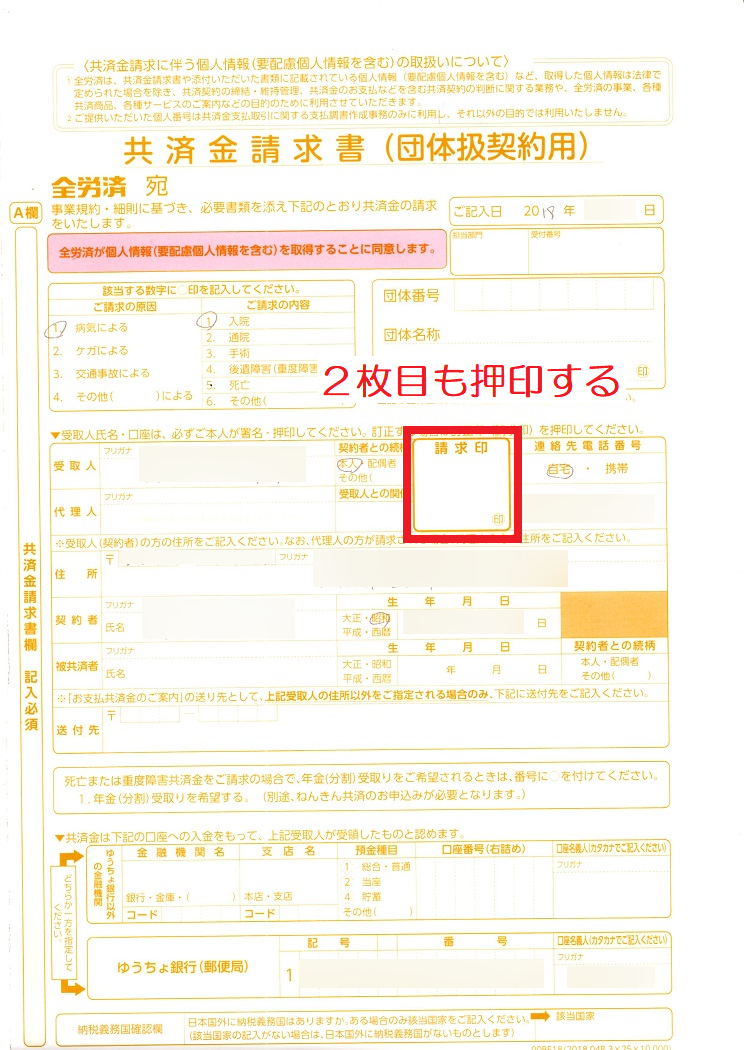

A欄記入箇所

共済金請求書の左側の「A欄」はそのまま、名前や住所、共済金の受け取り口座を記入すれば問題ありません。

私の保障内容は入院のみで、手術や通院は対象外なので、「ご請求の内容」は入院だけに〇をしました。

共済金の受け取り口座は、会社の給料の支払い口座でなくても大丈夫でした。

▲共済金請求書の表面(A欄)

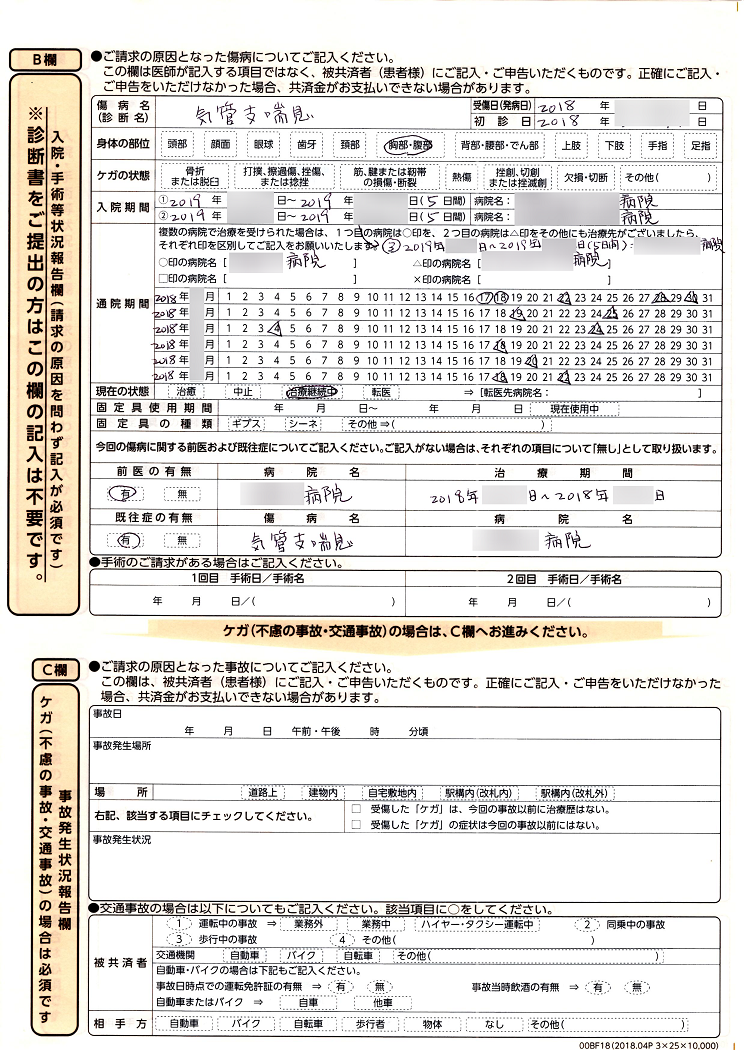

B欄の記入箇所

共済金請求書の右側の「B欄」の記入は、病院を変えたりするとかなり複雑になり、担当者に電話で聞きながら記入しました。

▲共済金請求書の裏面(B欄)

▲共済金請求書の裏面(B欄)

まず、右上の「初診日」は、最初に受診した地元の病院を記入します。紹介されて手術を受けた大学病院ではありません。

「入院期間」は2回分しか記載する欄がなかったので、3回目の入院は余白に記載しました。

「通院期間」は半年分しか記入できませんが、私は1年以上通院しているので書ききることができません。担当者から「それなら不要です」とも言われましたが、記入できる最初の半年分だけを記入しました。

通院期間の日にちは、最初に受けた地元の病院を〇で、紹介された大学病院を△で、記入しました。

「前医の有無」の欄は、入院した大学病院の前に、最初に診察した「地元の病院」を記載します。

「既往症の有無」は、「ぜん息」を記入し、ここでも今回の症状が出る以前から通院していた「地元の病院」を記入します。

「手術の請求」については、手術自体は受けましたが、保障に「手術」が入っていなかったので、記入はしませんでした。

2枚目に押印

2枚目は、A欄だけの「写し」になっていますが、そこにも「印鑑」を押すところがあるので、忘れずに押印しましょう。

▲2名目の印鑑を忘れずに!

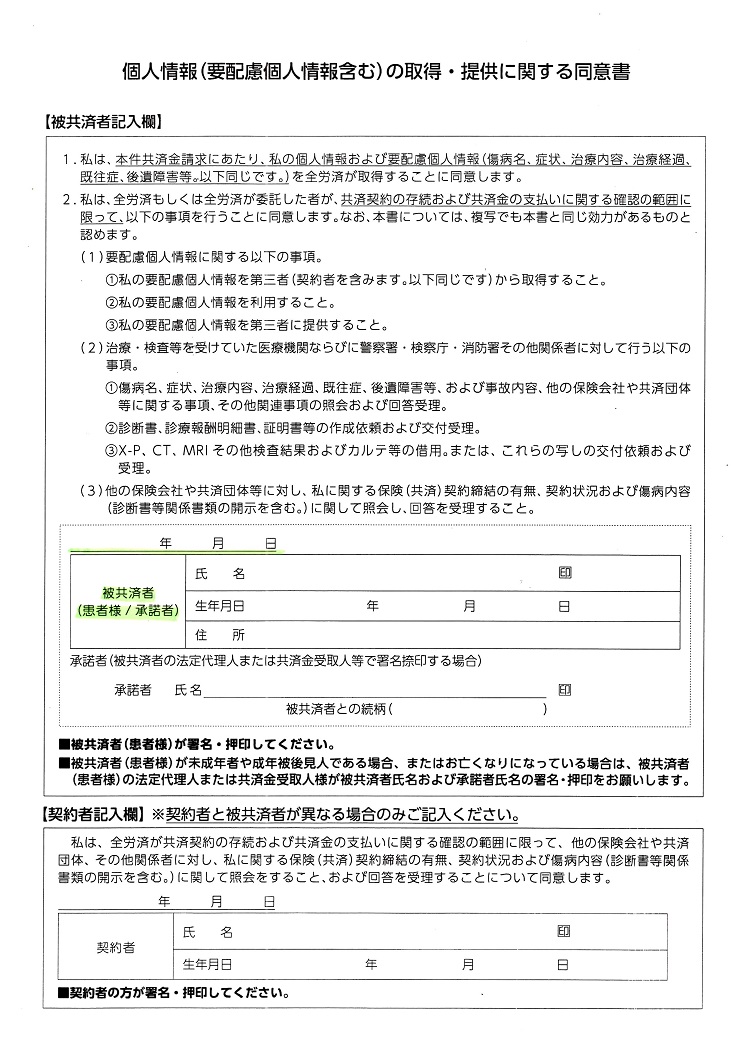

個人情報に関する同意書の記入

今回記入した自分の個人情報を、全労災が取得することに同意するという書類です。

同意書は、名前、生年月日、住所を記入するだけなので、簡単です。

▲同意書にも記入する

▲同意書にも記入する

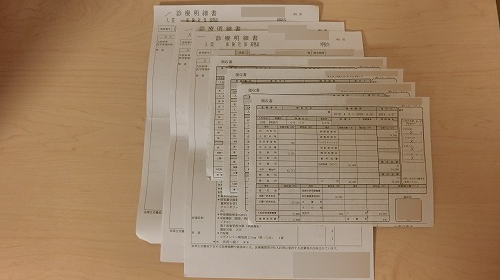

医療費の領収書、診療明細書

自分で用意する書類として、入院した際にもらった、「医療費の領収書」と「診療明細書」のコピーを取ります。

医療費控除などで、領収書などはまた使うこともあるので、コピーで大丈夫です。

私の組合では、診断書は取得に数千円の費用が掛かるため、不要とのことでした。

▲領収書、診療明細書のコピーもとる

▲領収書、診療明細書のコピーもとる

会社に提出

すべての書類を揃え、記入すべき欄を確認したら、会社の担当者に提出しましょう。

もし、書類に不備があれば戻されて、再度書き直すことになってしまいますので、しっかり確認します。私は、共済金請求書の2枚目に押印を忘れて戻されました。

▲すべて揃えたら提出します

▲すべて揃えたら提出します

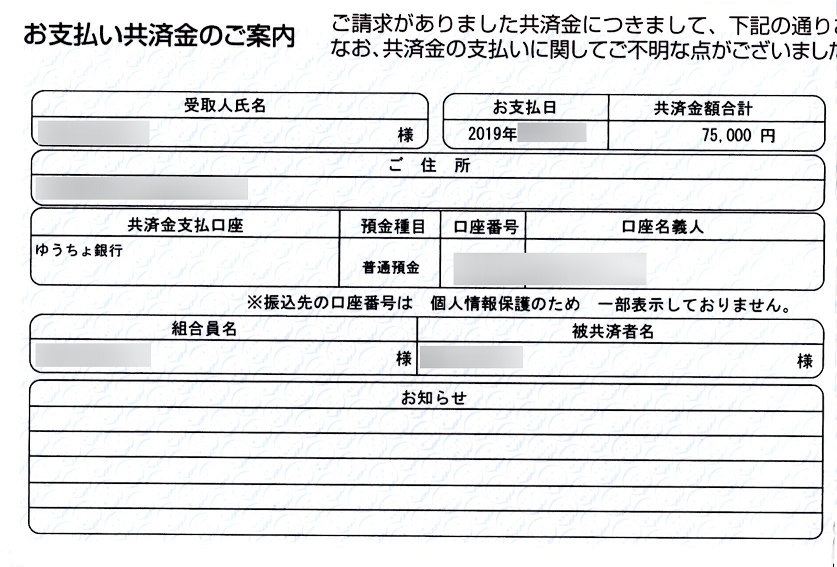

共済金の振込

その後、提出した書類の審査が行われ、無事に通れば、共済金支払いのお知らせの葉書が自宅に送られてきます。

私の場合は、会社に書類を提出してから、2週間ほどで葉書が届き、届いた2日後が共済金支払日でした。

▲ありがたい!

▲ありがたい!

入院にかかった医療費が142,584円だったので、半分以上の75,000円が戻ってきて、今回の入院でかかった費用は、差し引き67,584円ということになります。

入院時は必ず「高額療養費制度」を使う!

入院や手術をすることになると、医療費が必然的に高額になってしまいます。

退院時に数十万という医療費を請求されてはさすがに大変です。

そんな時でも、健康保険には「高額療養費制度」という、医療費の支払いが収入に応じた一定の限度額で済むありがたい制度がありますので、必ず活用しましょう。

まとめ

個人で加入する生命保険などは、トータルで考えると損することが多いですが、会社(労働組合など)で強制加入させられている場合は仕方ありません。

万が一、ケガや病気などで、入院や手術をすることになり、共済金を請求する機会があったら、忘れずにしっかり請求し、払った保険料を回収しましょう。